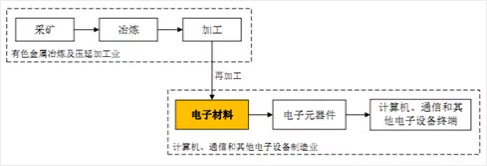

半导体材料可以分为晶圆材料和封装材料,封装材料相较于晶圆制造材料来说技术壁垒相对较低,所以我们主要讲的是晶圆制造材料。

先简单了解下什么是晶圆制造和封装测试,还是用pizza举例。

此前曾讲过硅晶圆就是饼底,在饼底的基础上扎几个孔,撒上各种料,再进行烘烤出炉,这个过程就是晶圆制造。晶圆制造厂出来的时候还是一个圆片,只是上面有了电路,有着几千颗或上万颗的晶粒。

封装测试就是把圆片上存在的几千颗或上万颗的晶粒切下来变成一颗一颗,再给每一颗穿个衣服(封装),并检测哪些是好的,哪些是坏的(测试),好的挑出来送到产业链的下一个环节。

在晶圆的生产环节主要涉及7类半导体材料、化学品,每一类在半导体材料市场规模占比大致如下:

1、硅晶圆:33%

2、特种气体:17%

3、掩膜版:15%

4、超净高纯试剂:13%

5、抛光液和抛光垫:7%

6、光阻材料:7%

7、溅射靶材:3%

今天咱们主要讲在半导体材料市场占比在3%左右的溅射靶材。

简单地说,靶材就是高速荷能粒子轰击的目标材料,通过更换不同的靶材(如铝、铜、不锈钢、钛、镍靶等),即可得到不同的膜系(如超硬、耐磨、防腐的合金膜等)。

目前,(高纯度)溅射靶材按照化学成分不同可分为:

①金属靶材(纯金属铝、钛、铜、钽等)

②合金靶材(镍铬合金、镍钴合金等)

③陶瓷化合物靶材(氧化物、硅化物、碳化物、硫化物等)。

按形状不同可分为:长靶、方靶、圆靶。

按应用领域不同可分为:半导体芯片靶材、平面显示器靶材、太阳能电池靶材、信息存储靶材、工具改性靶材、电子器件靶材、其他靶材。

溅射:即集成电路制造过程中要反复用到的工艺;靶材:就是溅射工艺中必不可少的重要原材料。那么,不同应用领域,对材料的选择及性能要求也有一定差异,具体如下:

| 应用领域 | 金属材料 | 主要用途 | 性能要求 |

| 半导体芯片 | 超高纯度铝、钛、铜、钽等 | 制备集成电路的关键原材料 | 技术要求最高、超高纯度金属、高精度尺寸、高集成度 |

| 平面显示器 | 高纯度铝、铜、钼等,掺锡氧化铟(ITO) | 高清晰电视、笔记本电脑等 | 技术要求高、高纯度材料、材料面积大、均匀性程度高 |

| 太阳能电脑 | 高纯度铝、铜、钼、铬等,ITO | 薄膜太阳能电池 | 技术要求高、应用范围大 |

| 信息存储 | 铬基、钴基合金等 | 光驱、光盘等 | 高储存密度、高传输密度 |

| 工具改性 | 纯金属铬、铬铝合金等 | 工具、模具等表面强化 | 性能要求较高、使用寿命延长 |

| 电子器件 | 镍铬合金、铬硅合金等 | 薄膜电阻、薄膜电容 | 要求电子器件尺寸小、稳定性好、电阻温度系数小 |

| 其他领域 | 纯金属铬、钛、镍等 | 装饰镀膜、玻璃镀膜等 | 技术要求一般,主要用于装饰、节能等 |

半导体内部是由长达数万米的金属配线而组成,而溅射靶材则是用于制作这些配线的关键消耗材料。如苹果A10处理器,指甲盖大小的芯片上密布着上万米金属导线,这些密布的电路必须要对高纯度的金属靶材通过溅射的方式形成。

在当今及以后的半导体制造流程当中,溅射靶材无疑是重中之重的原材料,其质量和纯度对半导体产业链的后续生产质量起着关键性作用。

靶材,特别是高纯度溅射靶材应用于电子元器件制造的物理气相沉积(Physical Vapor Deposition,PVD)工艺,是制备晶圆、面板、太阳能电池等表面电子薄膜的关键材料。

溅射靶材是半导体晶圆制造环节核心的高难度材料,芯片对溅射靶材的要求非常之高,要求靶材纯度很高,一般在5N(99.999%)以上。

5N就是表示有5个9,4N表示有4个9即99.99%,哪个纯度更高,一看就明白了。

在提纯领域,小数点后面每多一个9,难度是呈指数级别的增加,技术门槛也就更高。

除了纯度之外,芯片对溅射靶材内部微观结构等也设定了极其苛刻的标准,需要掌握生产过程中的关键技术,并经过长期实践才能制成符合工艺要求的产品。

超高纯度金属及溅射靶材是电子材料的重要组成部分,溅射靶材产业链主要包括金属提纯、靶材制造、溅射镀膜和终端应用等环节,其中,靶材制造和溅射镀膜环节是整个溅射靶材产业链中的关键环节。

随着消费电子等终端应用的飞速发展,高纯度溅射靶材的市场销售额日益扩大。据统计,2015 年,全球高纯溅射靶材市场的销售额达94.8亿美元,其中,半导体用溅射靶材的市场销售额为11.4亿美元。

中国半导体行业协会的统计数据显示,2015年,中国高纯度溅射靶材的市场需求规模约为153.5亿元人民币,约占当年全球市场的24.17%。

有预测显示,未来5年,世界溅射靶材的市场规模将超过160亿美元,高纯度溅射靶材市场复合年均增长率CAGR可达13%。

来自WSTS的统计,预计全球靶材市场,在2017~2019年增速同上,也为13%。2016年全球溅射靶材市场容量为113.6亿美元,相比于2015年的94.8亿美元,增长了20%。可推算出2018年全球高纯溅射靶材市场规模约145亿美元,折合人民币约983亿元。

应用与市场格局

到这里,知道了高纯溅射靶材,知道了金属靶材的铝、钛、铜、钽,那怎么判断哪个金属应用几寸晶圆上,哪个用在先进制造工艺上?

半导体晶圆制造中,200mm(8寸)及以下晶圆制造通常以铝制程为主,使用的靶材以铝、钛元素为主。300mm(12寸)晶圆制造,多使用先进的铜互连技术,主要使用铜、钽靶材。

同时也用钛材料作为高介电常数的介质金属栅极技术的主要材料,铝材料作为晶圆接合焊盘工艺的主要材料。

总体来看,随着芯片的使用范围越来越广泛,芯片市场需求数量增长,对于铝、钛、钽、铜这四种业界主流的薄膜金属材料的需求也一定会有增长。且目前从技术上及经济规模上还未找到能够替代这四种薄膜金属材料的其他方案,所以这四种材料目前看不到被替代的风险。

在竞争格局上,由于溅射镀膜工艺起源于国外,所需要的溅射靶材产品性能要求高,长期以来全球溅射靶材研制和生产主要集中在美国、日本少数几家公司,产业集中度相当高。以霍尼韦尔(美国)、日矿金属(日本)、东曹(日本)等为代表的溅射靶材生产商占据全球绝大部分市场份额。

这些企业在掌握溅射靶材生产的核心技术以后,实施极其严格的保密措施,限制技术扩散,同时不断进行横向扩张和垂直整合,将业务触角积极扩展到溅射镀膜的各个应用领域,牢牢把握着全球溅射靶材市场的主动权,并引领着全球溅射靶材行业的技术进步。

至于其应用领域,主要集中在半导体产业、平板显示产业(含触摸屏产业)以及太阳能电池产业。

溅射靶材属于电子材料,其产业链上下游关系如下:

中国半导体工业的相对落后导致了高纯度溅射靶材产业起步较晚。受到技术、资金和人才的限制,多数国内厂商还处于企业规模较小、技术水平偏低、以及产业布局分散的状态。

究其原因,一方面,溅射镀膜工艺起源于国外,对所需溅射靶材的性能要求高、专业性强,属于技术密集型产业,而我国企业都为新进入者,在技术、人才等方面差距明显。另外,靶材行业下游客户认证周期长,定制化程度高,要成为正式供应商,一般需要2~3 年,且一旦成为供应商,将保持相对稳定的关系,难以被打破,这对后来者是个不小的挑战。

目前,国内靶材厂商主要聚焦在低端产品领域,在半导体、液晶显示器和太阳能电池等市场还无法与国际巨头全面竞争,但是,依靠国内的巨大市场潜力和利好的产业政策,以及产品价格优势,它们已经在国内市场占有一定的市场份额,并逐步在个别细分领域抢占了部分国际大厂的市场空间。

近年来,我国政府制定了一系列产业政策,如863计划、02专项基金等来加速溅射靶材供应的本土化进程,推动国产靶材在多个应用领域实现从无到有的跨越。这些都从国家战略高度扶植并推动着溅射靶材产业的发展壮大。

目前国内靶材行业已经初具规模,随着国内靶材企业的技术创新,在半导体、面板以及光学器件等领域出现了具备和日美跨国集团竞争的本土靶材企业。

以我国靶材龙头企业江丰电子为例,该公司的半导体靶材产品已应用于以台积电为代表的著名晶圆代工厂商的先进制造工艺,在14/16nm技术节点实现批量供货,联电也是该公司的大客户,此外,格芯、意法半导体也都采用了其产品,同时,该公司也是本土晶圆代工龙头企业中芯国际、华宏等的优质供应商,满足了国内厂商在28nm技术节点的量产需求。有统计显示,江丰电子的产品已经成功打入了全球280多个半导体芯片制造工厂。

WSTS预计,2018年全球半导体规模增速达12.4%。2010~2016年,全球半导体销售额保持平稳发展,而2017年全球市场增速超预期,达21.62%,特别是存储器市场,增速高达61.49%。一方面,存储芯片需求旺盛,产品价格大幅上涨,另一方面,物联网、汽车电子、AI等新应用拉动下游需求,WSTS 预计,在AI、智能驾驶、5G、VR/AR等需求持续带动下,2018年全球半导体行业将实现12.4%的增速,2019年的增速预估为4.4%。

此外,中国大陆地区近些年迎来了建厂热潮。SEMI数据显示,2016~2017年,全球新建了17座12英寸晶圆代工厂,其中有10座位于中国大陆。从未来的投资计划看,2017~2020是晶圆厂投资的高峰期,预计全球新增半导体产线62条,其中有26条位于中国大陆,占总数的42%。

在这样的产业背景下,全球对于晶圆的需求量将不断提升。据SEMI预测,未来两年,全球晶圆出货量将从2017年的11448百万平方英寸上升到2019年的12235百万平方英寸.年复合增长率为3.38%。

基于此,2017年,全球晶圆制造材料市场规模达到259.8亿美元,其中,靶材在晶圆制造和封测中占比均在3%左右,预计2018年全球晶圆制造用靶材的市场增速可达19%,封测用靶材增速更高,将达到26%。

我国国内的靶材市场需求也会大幅增加,同时,随着国内溅射靶材技术的不断成熟,再加上其先天的性价比优势,预计2018年中国半导体靶材市场增速有望达到60%,远高于全球平均水平。

综上,未来的2~3年,全球靶材制造产业的产能增速会保持在3%~5%,而中国靶材市场的产能复合年增长率将达到30%以上,风景这边独好!

点击QQ咨询

点击QQ咨询